Перегретые ниши маркетплейсов: откуда продавцы уходят чаще всего

Текучесть продавцов на МП растет: только за год с Ozon ушли более 243.000 селлеров. В каких категориях давление максимальное и кто выдерживает конкуренцию

Одна из ключевых проблем маркетплейсов сегодня — высокая текучесть продавцов внутри категорий. Даже на растущих площадках большая часть селлеров не закрепляется, а давление конкуренции концентрируется в отдельных сегментах.

По данным аналитики Sellmonitor за период с октября 2024 по ноябрь 2025 года, с Ozon ушли 243.511 продавцов. Разбор структуры показывает, что этот процесс неравномерен и напрямую связан с распределением конкуренции внутри категорий.

Отток сосредоточен в конкретных нишах с высокой конкуренцией

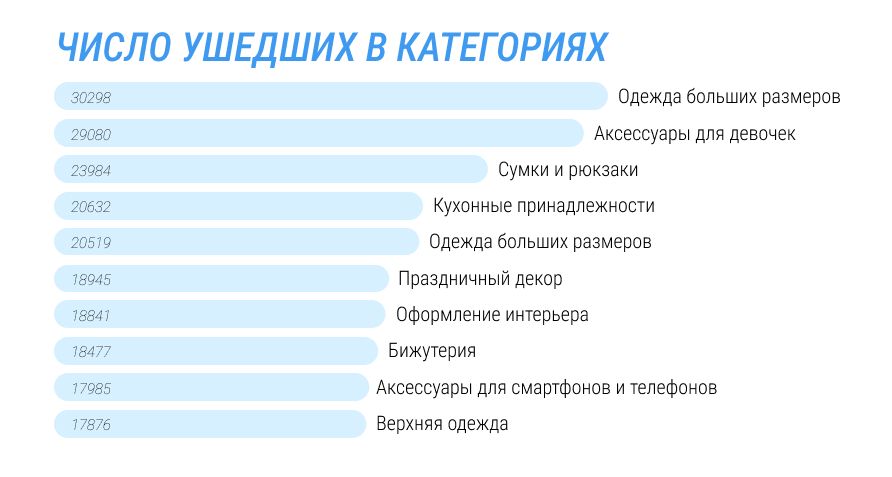

Детализация по подкатегориям показывает, что отток продавцов концентрируется не просто в массовых сегментах, а в конкретных нишах с высокой конкуренцией и быстрым оборотом.

По данным Sellmonitor, наибольшее число ушедших селлеров зафиксировано в следующих подкатегориях:

- одежда больших размеров — 30,3 тыс.,

- аксессуары для девочек — 29,0 тыс.,

- сумки и рюкзаки — 23,9 тыс.,

- кухонные принадлежности — 20,6 тыс.,

- праздничный декор — 18,9 тыс.,

- оформление интерьера — 18,8 тыс.,

- бижутерия — 18,4 тыс.,

- аксессуары для смартфонов — 18,0 тыс.,

- верхняя одежда — 17,9 тыс.,

- одежда для спорта — 17,7 тыс.

Такая структура оттока показывает, что рынок «перегревается» на уровне конкретных подниш.

Объединяет эти сегменты несколько факторов:

- низкий порог входа,

- массовый ассортимент с высокой взаимозаменяемостью товаров,

- высокая конкуренция в рекламе и ценах.

В результате именно в этих нишах быстрее всего происходит накопление продавцов — и, как следствие, их последующий выход с рынка.

Важно: один продавец может работать сразу в нескольких категориях, поэтому суммарные значения превышают общее число ушедших. Речь идет не о доле внутри категории, а о том, в каких сегментах чаще всего были представлены продавцы, покинувшие площадку.

Куда приходят новые продавцы

Анализ притока показывает, что новые продавцы заходят во многом в те же ниши, где фиксируется максимальный отток. По данным аналитики Sellmonitor, наибольшее число новых селлеров приходится на следующие подкатегории:

- кухонные принадлежности — 61 тыс. новых продавцов,

- сумки и рюкзаки — 53 тыс.,

- декор и интерьер — 49 тыс.,

- товары для праздников — 48 тыс.,

- бижутерия — 40 тыс.

Часть этих сегментов напрямую пересекается с зонами максимального оттока. Например, в кухонных принадлежностях зафиксировано более 20 тыс. ушедших продавцов при притоке свыше 60 тыс.

Это указывает на ключевую особенность рынка: речь идет не о «смене категорий», а о высокой текучке внутри одних и тех же ниш.

Такие сегменты остаются точкой входа за счет:

- низкого порога запуска,

- понятного спроса,

- быстрого оборота товаров.

Однако именно в них быстрее всего растет конкуренция, что приводит к выходу части продавцов. В результате формируется цикличная модель: вход рост конкуренции выход части селлеров новый приток.

Категории, куда почти не приходят новые продавцы

При этом часть категорий остается вне зоны интереса новых селлеров даже на фоне общего роста числа продавцов. По данным Sellmonitor, минимальный приток фиксируется в следующих сегментах:

- ювелирные украшения — 23 новых продавца,

- цифровые товары — 74,

- автомобили — 159,

- музыка и видео — 1,5 тыс.,

- книги — 1,7 тыс.

Даже в более массовых категориях приток заметно ниже, чем в сегментах «дом и сад» или «аксессуары»:

- товары для курения — 8,9 тыс.,

- игры и консоли — 11,4 тыс.,

- антиквариат и коллекционирование — 14 тыс.

Это показывает, что рынок не просто перераспределяется, а фильтруется на входе.

Новые продавцы избегают категорий:

- с высокой регуляторикой (ювелирка),

- сложной логистикой или высоким чеком (авто),

- либо с ограниченным спросом и низкой оборачиваемостью (книги, музыка).

В результате формируется разрыв: одни категории перегреваются от притока, а другие остаются в стороне от роста.

Рост базы не означает рост устойчивых бизнесов

За тот же период на Ozon пришли 479.186 новых продавцов, что почти вдвое превышает число ушедших.

Однако количественный рост не означает пропорционального увеличения устойчивых игроков. Дополнительный фактор — значительный объем неактивной базы: 335.473 продавца не совершали продаж ни в 2024, ни в 2025 году.

В итоге структура рынка выглядит следующим образом:

- массовый приток новых участников,

- значительный объем выхода,

- крупный слой неактивных магазинов,

- ограниченное число устойчивых продавцов.

Что это означает для бизнеса

Данные показывают, что ключевой риск для продавца — не сам выход на маркетплейс, а выбор категории и способность выдержать конкуренцию внутри нее.

Массовые сегменты дают быстрый вход, но требуют более высокой операционной зрелости. Конкуренция смещается из плоскости «зайти на площадку» в плоскость «удержаться и масштабироваться».

Маркетплейсы остаются открытыми для предпринимателей, но внутри них формируется более жесткая среда, где закрепляются не все участники, а только те, кто умеет работать с экономикой, ассортиментом и аналитикой.

Sellmonitor — сервис аналитики и инструментов для селлеров на маркетплейсах.

Ещё не используете Sellmonitor? Попробуйте бесплатно.