Рынок еды на маркетплейсах и в e-grocery: что происходит внутри категории

За счет чего растет продовольственная категория на маркетплейсах и как внутри нее перераспределяется спрос

Категория продуктов питания на маркетплейсах и в сервисах быстрой доставки продолжает расти, но делает это неравномерно — за счет расширения ассортимента, роста цен и перераспределения спроса между форматами. Аналитика по октябрю 2025 года в сравнении с октябрем 2024-го показывает, как меняется структура рынка внутри одной категории и какие сегменты формируют основную динамику.

В анализ вошли данные сервиса Sellmonitor по ключевым витринам: Wildberries, Ozon, Ozon Fresh, Яндекс Лавка, Самокат, Впрок и «Магнит у дома».

Общая динамика: рост объема и ассортимента

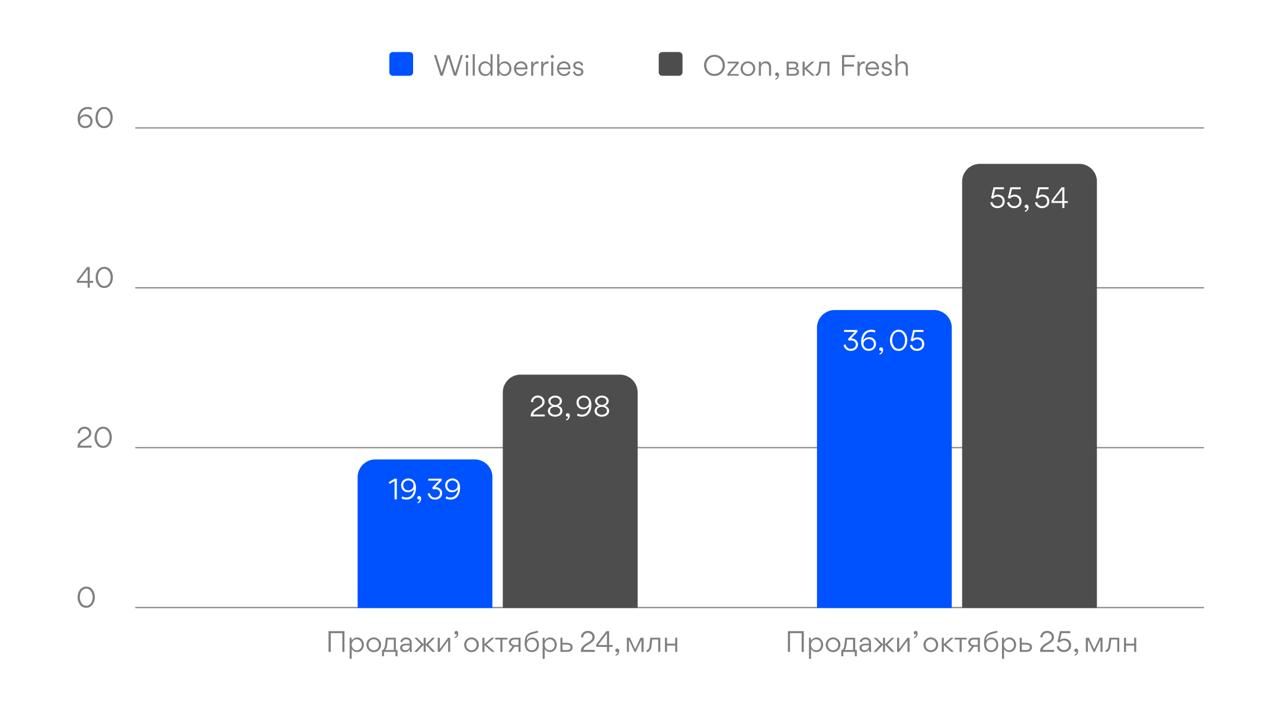

По итогам октября 2025 года категория «Еда» показала рост как по продажам в штуках, так и по выручке. На Wildberries и Ozon продажи выросли почти вдвое по сравнению с аналогичным периодом прошлого года, при этом рост сопровождался увеличением среднего чека и расширением ассортимента.

Средняя цена в категории за год выросла на обеих площадках, что стало одним из факторов увеличения оборота. Параллельно продолжился рост количества SKU: ассортимент продуктов питания на маркетплейсах расширяется быстрее, чем количество продавцов, что указывает на углубление матрицы и появление новых подкатегорий внутри уже существующих сегментов.

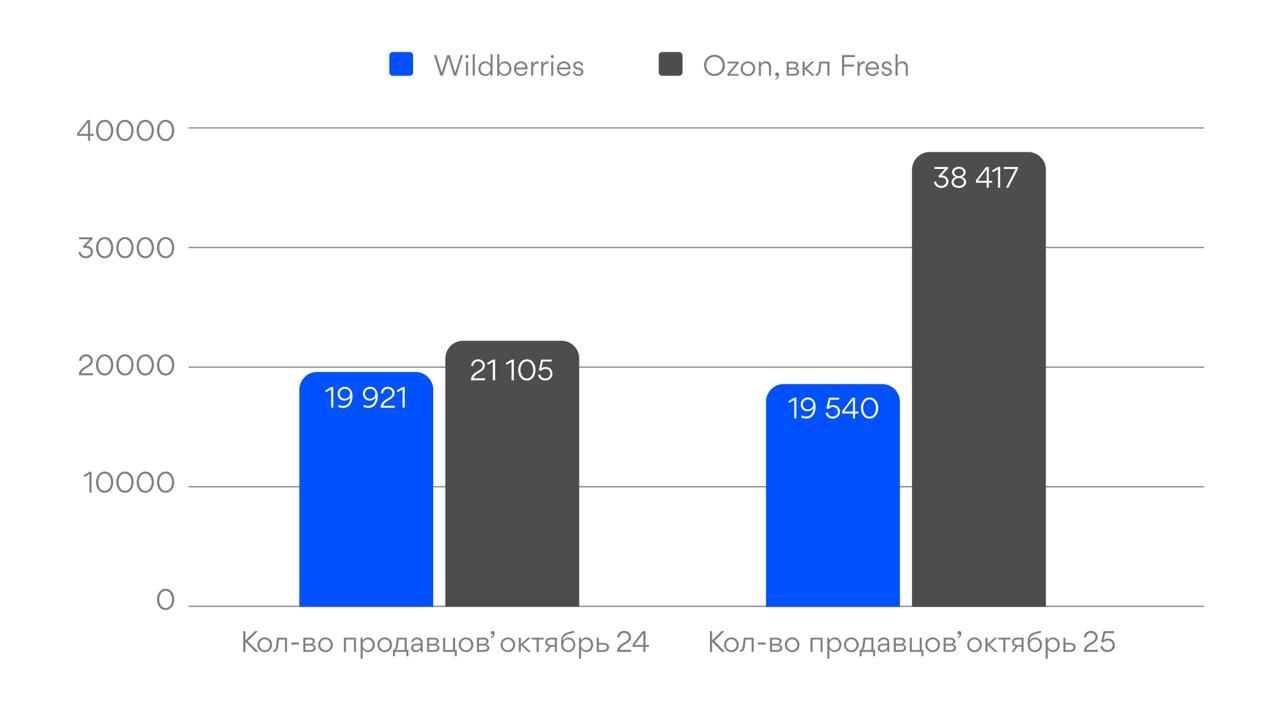

Динамика числа продавцов при этом различается между площадками: на Ozon их количество выросло значительно, тогда как на Wildberries показатель остался практически на уровне прошлого года. Это отражает разные модели развития категории и разную степень входа новых участников.

Крупнейшие бренды: распределение продаж между площадками

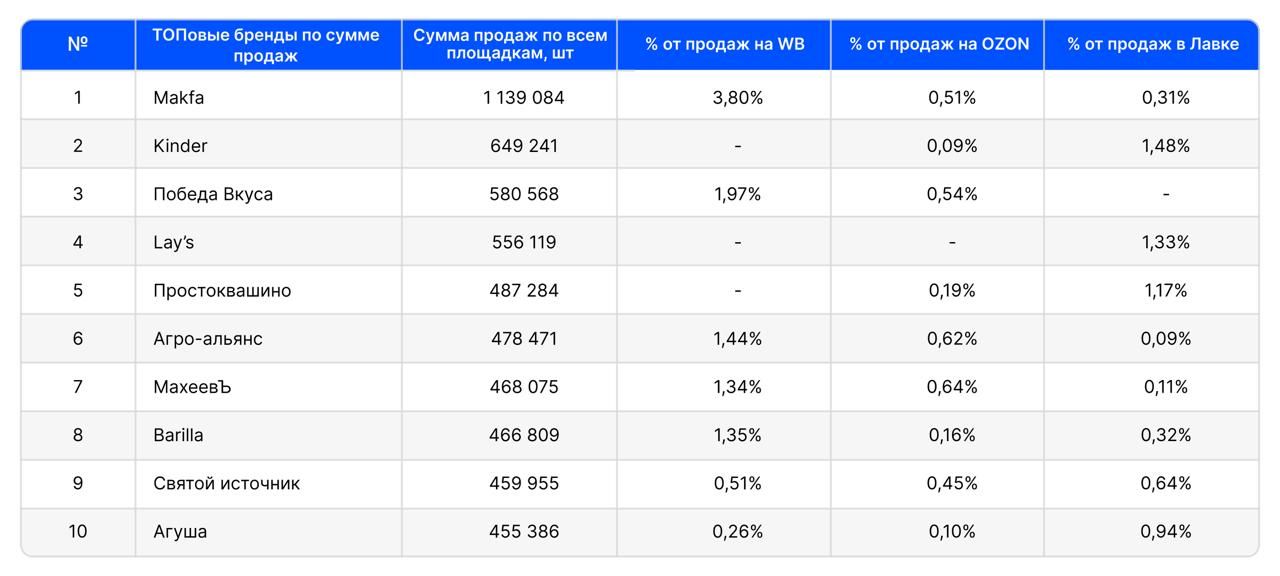

Данные по крупнейшим брендам в категории еды показывают, что даже среди лидеров рынка продажи распределяются между площадками неравномерно. В октябре 2025 в топ по суммарному объему продаж вошли как международные бренды, так и российские производители с широкой представленностью в офлайн-ритейле.

Лидером по суммарным продажам стал бренд Makfa с объемом более 1,1 млн проданных единиц по всем площадкам. При этом основная доля продаж бренда приходится на Wildberries — около 3,8% от общего объема продаж категории на площадке. На Ozon и в сервисах быстрой доставки вклад Makfa заметно ниже.

Вторую и третью позиции по объему заняли Kinder и «Победа вкуса», однако их распределение по каналам различается. Так, Kinder практически не представлен на Wildberries, при этом имеет долю продаж в Ozon и заметную представленность в Яндекс Лавке. «Победа вкуса», напротив, показывает более выраженную долю на Wildberries при умеренном присутствии на Ozon.

Часть брендов из топа демонстрирует фокус на отдельных форматах. Например, Lay’s и Простоквашино значительную часть продаж получают через сервисы быстрой доставки, тогда как на маркетплейсах их доля либо минимальна, либо отсутствует в топ-200. Это подчеркивает различия в потребительских сценариях между классическими маркетплейсами и e-grocery.

Бренды Агро-альянс, Махеевъ и Barilla представлены сразу на нескольких площадках, однако их доли распределены более равномерно и не концентрируются в одном канале. В то же время «Святой источник» и «Агуша» показывают заметную долю именно в сервисах быстрой доставки, что соответствует их продуктовому позиционированию и структуре спроса.

В целом данные по крупнейшим брендам показывают, что лидерство по суммарным продажам не означает универсального доминирования на всех площадках. Даже внутри одной категории бренды выстраивают разные модели присутствия — с акцентом либо на маркетплейсы, либо на e-grocery, либо на комбинацию каналов.

Форматы e-grocery и роль быстрой доставки

Отдельного внимания заслуживает развитие e-grocery внутри экосистем маркетплейсов. В структуре продовольственных продаж Ozon доля Ozon Fresh составляет порядка 55%. Это означает, что более половины спроса внутри продовольственной категории приходится на формат быстрой доставки свежих и скоропортящихся товаров.

Таким образом, внутри одной платформы сосуществуют два формата потребления: классический маркетплейс с более длинной логистикой и сервис быстрой доставки, ориентированный на повседневные покупки. По объему спроса Ozon Fresh уже нельзя рассматривать как дополнительный сервис — он стал полноценной частью продовольственного рынка.

Собственные торговые марки как системный элемент рынка

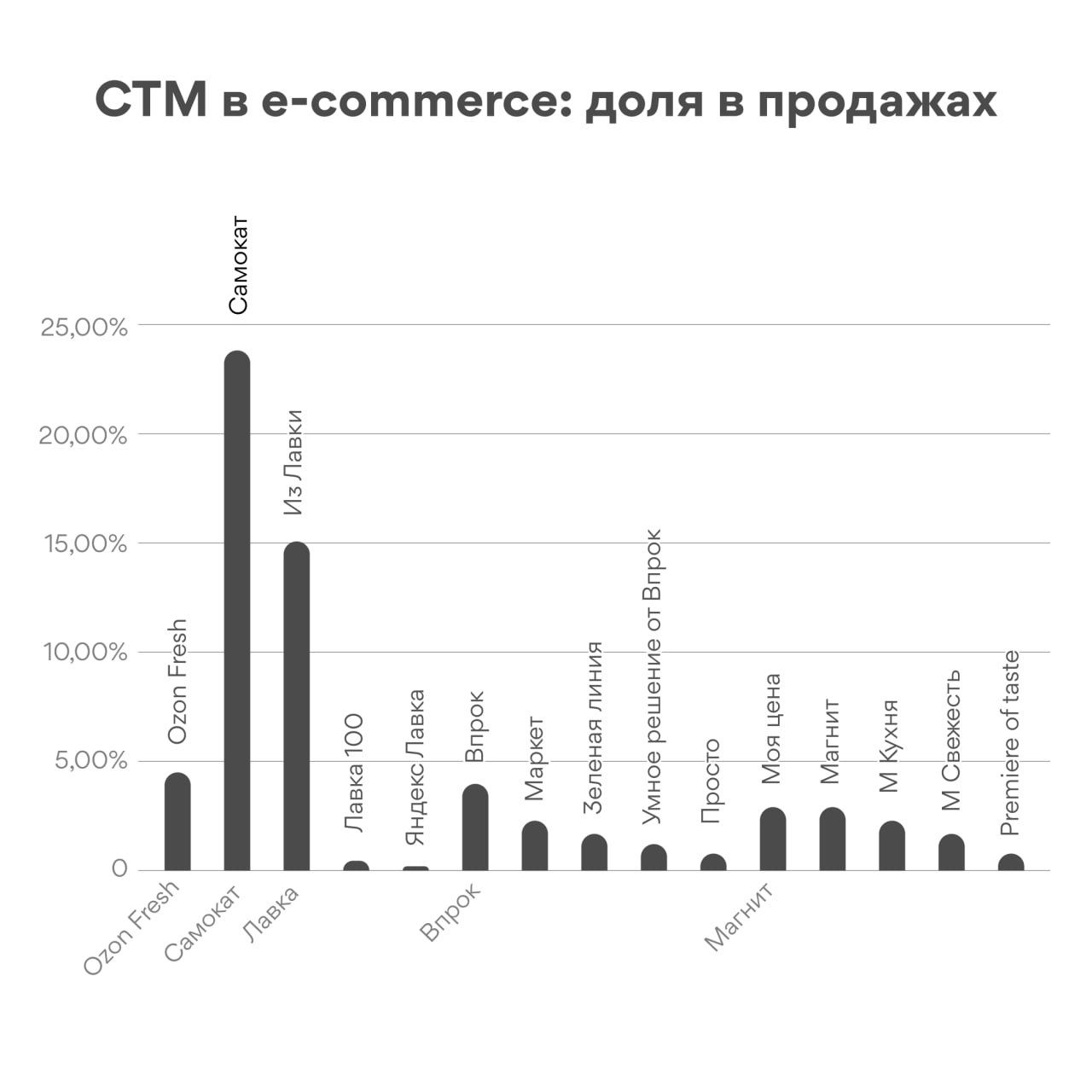

Данные показывают заметную роль собственных торговых марок (СТМ) в структуре e-grocery. Наиболее высокая доля СТМ зафиксирована в сервисах быстрой доставки — Самокат, Яндекс Лавка, Ozon Fresh, а также у Впрок и «Магнита у дома».

При этом СТМ представлены в разных ценовых сегментах: от базовых продуктов с минимальной ценой до более дорогих позиций. Это указывает на то, что собственные бренды используются не только как инструмент ценовой конкуренции, но и как способ контроля ассортимента и маржинальности внутри витрин.

Крупнейшие подкатегории по обороту

Основной объем продаж в категории еды формируют несколько подкатегорий. Лидерами по совокупному обороту на Wildberries и Ozon остаются:

- кофе,

- конфеты и сладости,

- масла, соусы и специи,

- чай,

- орехи, семена и сухофрукты.

Эти сегменты формируют ядро категории по выручке, заметно опережая остальные группы товаров.

Динамика лидеров: кофе и сладости

Кофе и конфеты с шоколадом демонстрируют опережающую динамику роста по сравнению с другими крупными подкатегориями. За год объем продаж кофе на Wildberries вырос более чем в 2,5 раза, на Ozon — почти в 1,8 раза. Сегмент конфет и сладостей также показал кратный рост на обеих площадках, хотя темпы увеличения различаются.

Рост фиксируется одновременно на двух крупнейших маркетплейсах, что указывает на масштабирование этих подкатегорий внутри рынка, а не на эффект одной конкретной площадки.

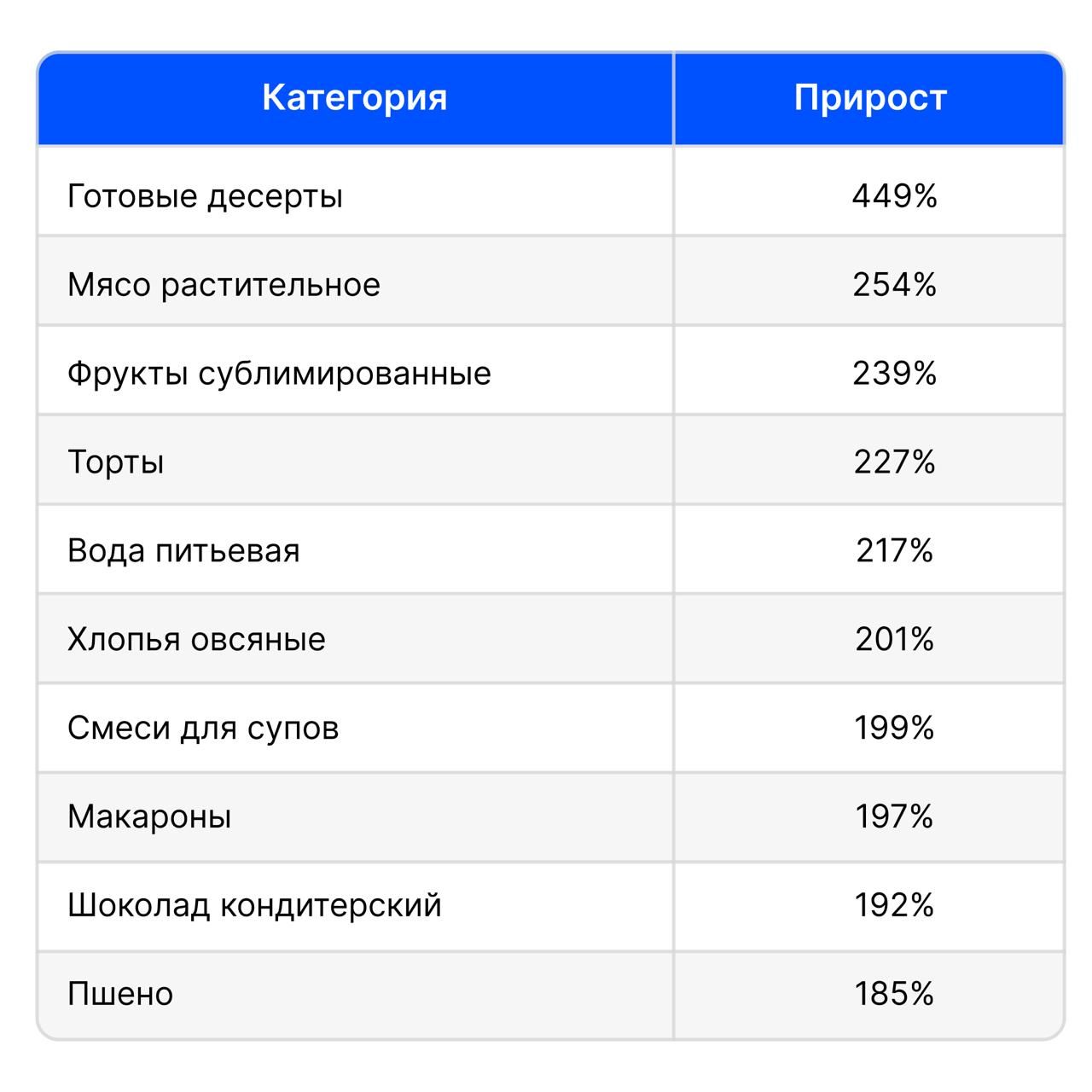

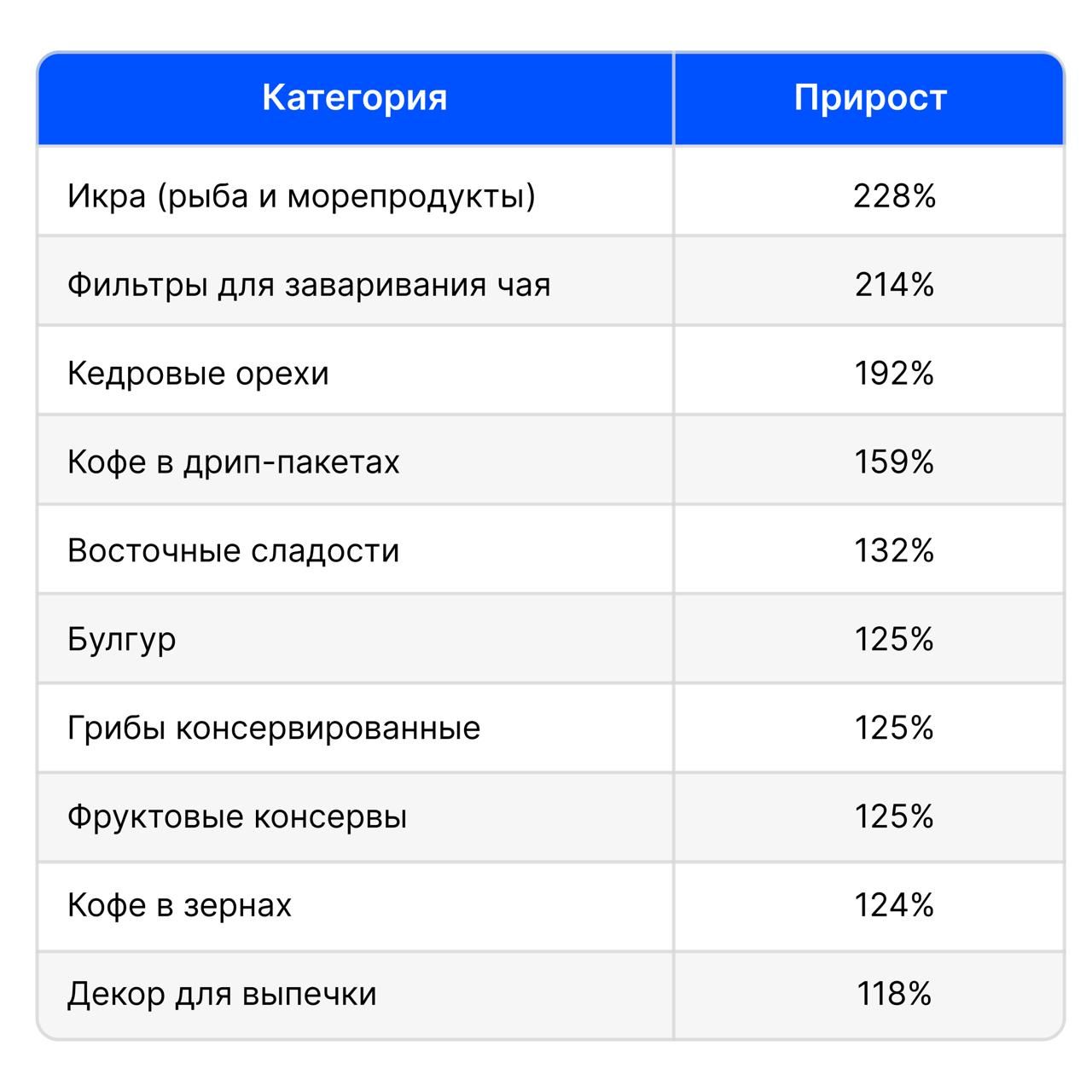

Подкатегории с максимальной динамикой

Помимо лидеров по обороту, внутри категории еды выделяются подкатегории с максимальным темпом роста год к году. На Wildberries наиболее высокую динамику показали готовые десерты, растительные аналоги мяса, сублимированные фрукты, торты, питьевая вода и крупы. На Ozon — икра и рыбная продукция, фильтры для заваривания чая, кедровые орехи, кофе в дрип-пакетах и восточные сладости.

Эти сегменты пока не формируют основную долю оборота, однако демонстрируют высокую скорость роста, что подчеркивает неоднородность развития категории и смещение динамики в сторону отдельных нишевых направлений.

Wildberries

Ozon

Поисковый спрос: структура интереса покупателей

Анализ поисковых запросов показывает, что спрос внутри категории остается концентрированным вокруг базовых товарных групп. В топе запросов на Wildberries и Ozon — «подарочные наборы», «конфеты», «шоколад», «чай» и «кофе». При этом подарочные наборы формируют выраженный сезонный спрос, особенно в осенне-зимний период.

Поисковые данные отражают структуру интереса покупателей, но не позволяют напрямую оценить конверсию или вклад конкретных запросов в продажи.

География заказов в быстрой доставке

Данные по Самокату показывают высокую концентрацию заказов в крупнейших городах. Лидером остается Москва, за ней следуют Краснодар, Санкт-Петербург и другие города-миллионники. При этом значительная доля заказов распределена по остальным регионам, что указывает на широкую географию сервиса.

Итоги

Аналитика октября 2025 года показывает, что рынок еды на маркетплейсах и в e-grocery развивается сразу по нескольким направлениям: растет общий объем, расширяется ассортимент, усиливается роль быстрой доставки и собственных торговых марок. При этом динамика внутри категории распределена неравномерно — основной оборот сосредоточен в крупных подкатегориях, тогда как максимальные темпы роста показывают отдельные нишевые сегменты.

Для управленцев, инвесторов и брендов эти данные подчеркивают важность детального анализа внутри категории: усредненные показатели скрывают различия между форматами, подкатегориями и каналами продаж.

Sellmonitor — сервис аналитики и инструментов для селлеров на маркетплейсах.

Ещё не используете Sellmonitor? Попробуйте бесплатно.